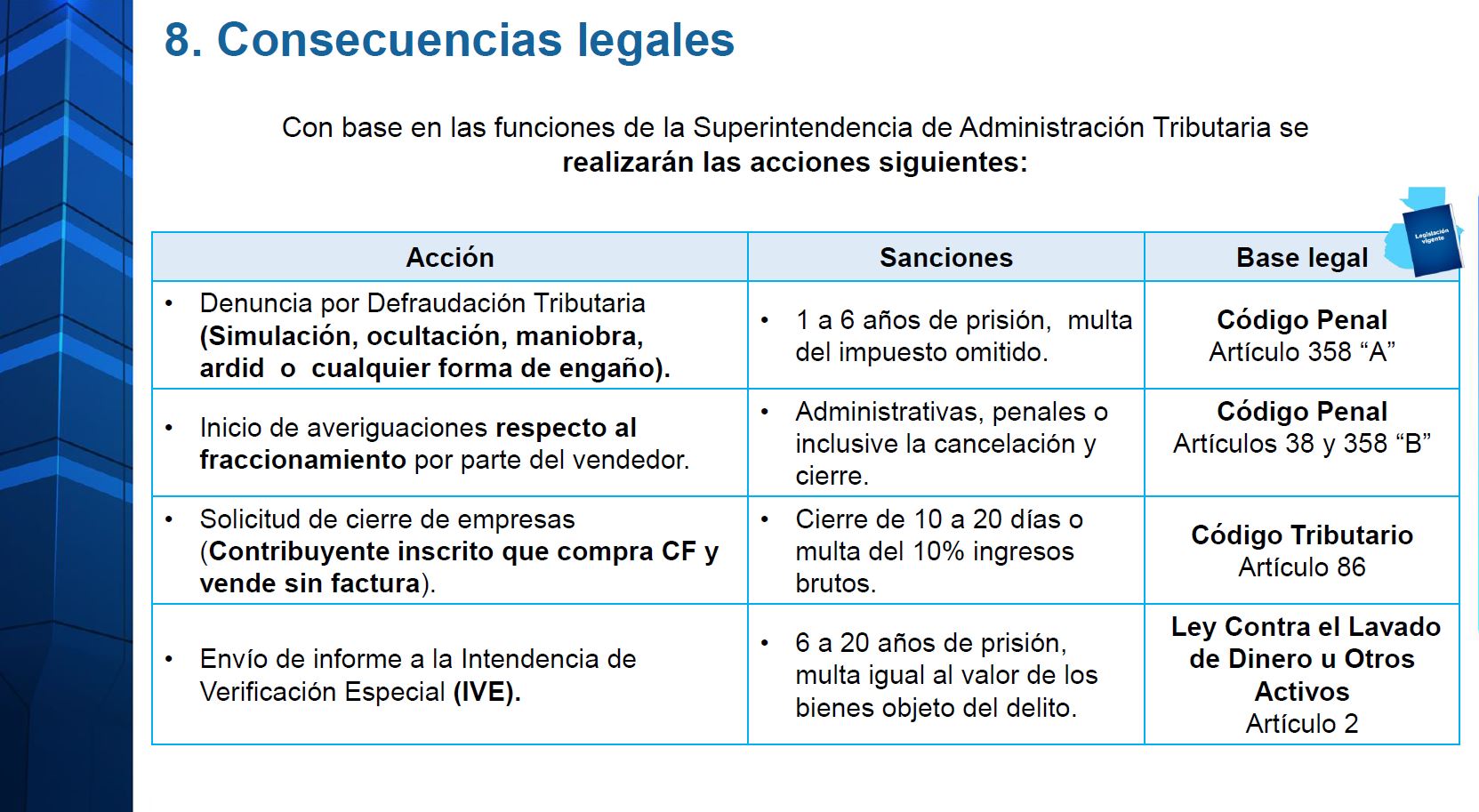

SAT presenta tipología de fraccionamiento de facturación con CF

Marco Livio Díaz, Superintendente de Administración Tributaria y Erick Echeverría, Intendente de Recaudación Temporal, presentaron los resultados del análisis de información que permitió identificar casos de fraccionamiento en la facturación con cargo al Consumidor Final.

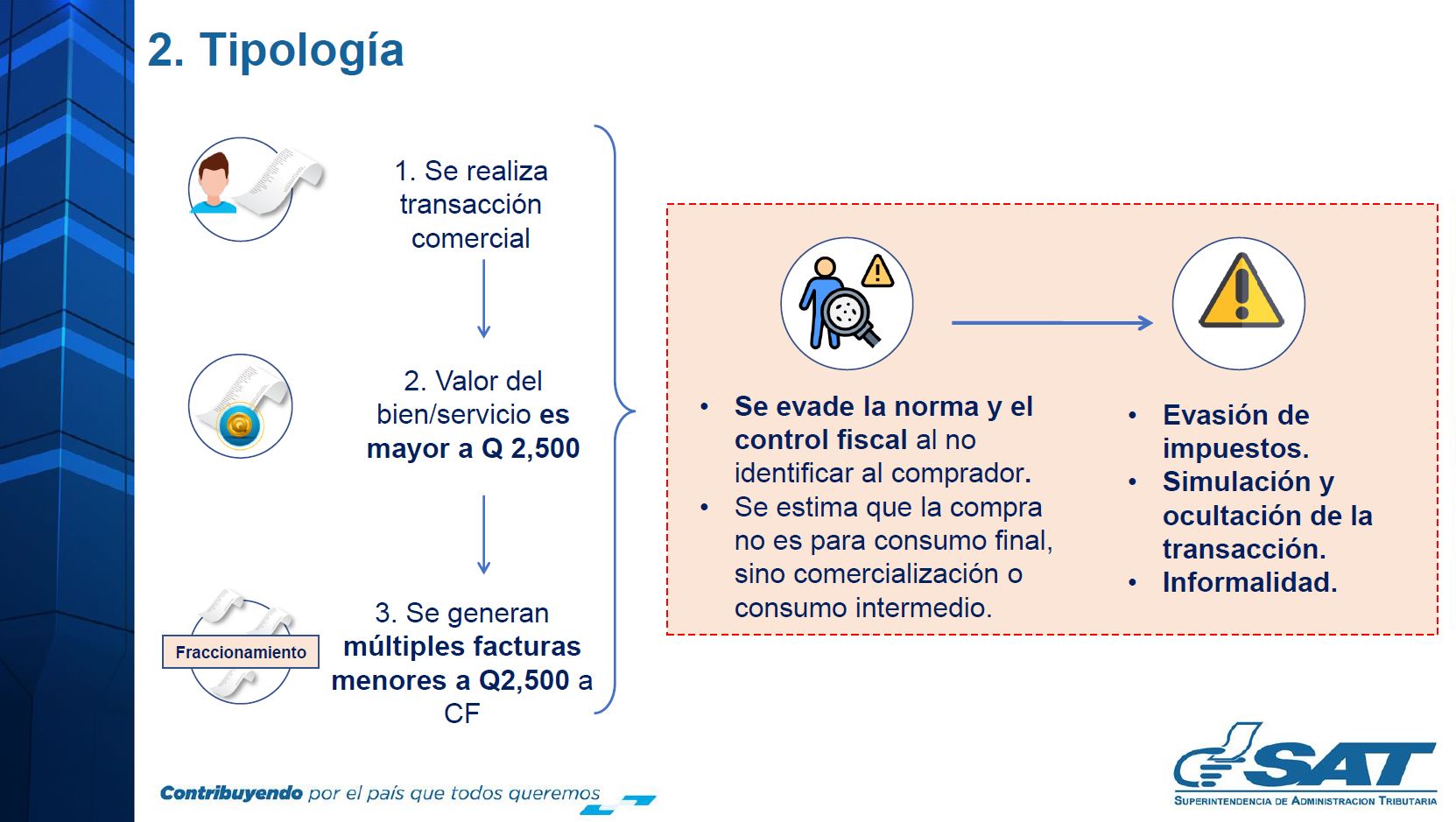

La SAT, a partir de la modificación del Reglamento de la Ley del IVA en el Acuerdo Gubernativo 12-2023, que obliga a que solo las facturas menores a Q 2,500.00 puedan ser emitidas a CF, estableció una metodología para analizar el comportamiento habitual antes y después de la vigencia de esta norma. Utilizando métodos estadísticos la SAT implementó aplicaciones analíticas a sus sistemas para permitir la revisión de todos y cada uno de los patrones de facturación de los contribuyentes para verificar el cumplimiento de la normativa.

En uno de los rangos analizados, se evidenció que se emitieron 145 millones de facturas a CF por montos inferiores a Q 2,500 en 2022. En 2023, para el mismo rango de emisores, esta cifra alcanzó los 186 millones de facturas, lo que representó un incremento de 41 millones de facturas adicionales (28.3%). Este aumento sugiere que algunos compradores han estado fraccionando las operaciones para eludir la normativa.

El análisis más detallado y personalizado confirmó un comportamiento inusual en el cumplimiento tributario, evidenciando facturación fraccionada a CF. Anteriormente, muchas transacciones comerciales mayores a Q 2,500 se podían emitir a CF; posterior a la vigencia de la norma, la SAT ha podido rastrear e identificar aquellos compradores y emisores que fraccionan en múltiples facturas menores para evadir la normativa. Esto demuestra que muchos de estas compras no estaban dirigidas al consumo final, sino que se adquirían bienes para la comercialización o el consumo intermedio.

Actualmente, la SAT ha implementado con éxito mecanismos que permiten el análisis de la totalidad de la información disponible, e incluso relacionar distintas variables y fuentes de información adicional; por lo que, exhorta a los contribuyentes a que las facturas de compras siempre estén asociadas a su NIT o CUI para evitar ser víctimas de malas prácticas que tratan de evadir el control tributario.